编者按

近日,财政部、税务总局、水利部印发了《水资源税改革试点实施办法》(以下简称《办法》),自2024年12月1日起全面实施水资源费改税试点。

这一政策的实施,是在2016年7月1日起在河北、北京、天津等10个省(区、市)开展的水资源税改革试点基础上,进一步扩大至全国范围。

此次改革具有重大意义,水资源费即将退出历史舞台,取而代之的是水资源税。水资源税如何征收?费改税是否会增加居民和企业用水成本?这项政策将如何影响中国的水资源保护和可持续发展?本报邀请辽宁大学法学院教授、辽宁大学环境资源与能源法研究中心主任刘佳奇为大家解答政策的要点。

全面实施费改税试点

1.辽宁法治报:该政策的出台背景是什么?

刘佳奇:水资源是重要的自然资源,贯彻落实全面节约战略,必须坚持节水优先、量水而行。

按照党中央、国务院决策部署,自2016年7月1日起,先后在河北、北京、天津等10个省(区、市)开展了水资源税改革试点。此后,2020年9月1日起施行的《中华人民共和国资源税法》第十四条明确规定:“国务院根据国民经济和社会发展需要,依照本法的原则,对取用地表水或者地下水的单位和个人试点征收水资源税。征收水资源税的,停止征收水资源费”,正式将水资源费改税试点写入法律。

党的二十大报告提出,“实施全面节约战略,推进各类资源节约集约利用”;“完善支持绿色发展的财税政策”。党的二十届三中全会决定提出,“落实水资源刚性约束制度,全面推行水资源费改税”。

为全面贯彻党的二十大和二十届三中全会精神以及《中华人民共和国资源税法》有关规定,《办法》提出自2024年12月1日起全面实施水资源费改税试点。

2.辽宁法治报:该政策的实施步骤有哪些?

刘佳奇:首先,确定在中华人民共和国领域直接取用地表水或者地下水的单位和个人,为水资源税的纳税人。

其次,确定水资源税的适用税额由各省、自治区、直辖市人民政府统筹考虑本地区水资源状况、经济社会发展水平和水资源节约保护要求,在《办法》所附《各省、自治区、直辖市水资源税最低平均税额表》规定的最低平均税额基础上,分类确定具体适用税额。

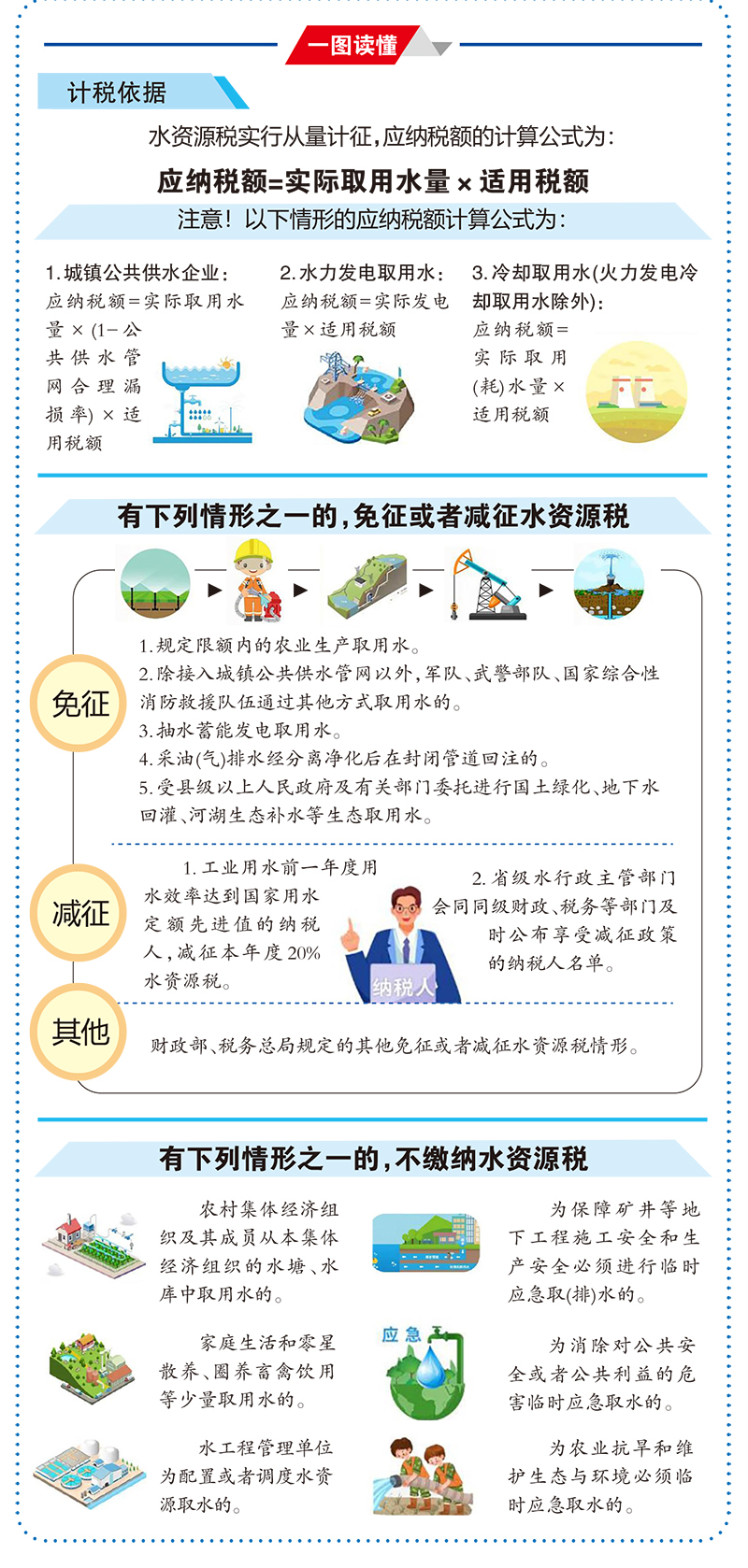

再次,确定水资源税实行从量计征。一般情形下,应纳税额的计算公式为:应纳税额=实际取用水量×适用税额。

最后,确定了不缴纳水资源税、免征或者减征水资源税的具体情形。

水资源税实行从量计征

3.辽宁法治报:水资源费改税试点全面实施后,将对企业尤其是高耗水行业产生哪些影响?

刘佳奇:《办法》第五条规定:“水资源税实行从量计征”。也就是说,通常情况下企业的实际取用水量越多,需要缴纳的水资源税就越高。这就意味着在水资源费改税试点全面实施后,用水效率较高的节水型企业会获得利好,而水资源消耗较大、生产经营较为粗放的企业会加重综合负担,这也正是改革的初衷和导向所在。

同时,《办法》第十六条规定:“工业用水前一年度用水效率达到国家用水定额先进值的纳税人,减征本年度20%水资源税。”对于高耗水企业而言,如果能够通过加强节水管理、改进节水工艺等提高自身的用水效率,按照规定可以减征水资源税,充分体现了税收优惠措施对于节水的正向激励引导作用。

居民水价影响不大

4.辽宁法治报:居民用水价格是否会因水资源税的实施而上涨?

刘佳奇:《办法》第三十条明确了水资源税和供水价格的关系:“城镇公共供水企业缴纳的水资源税不计入自来水价格,在终端综合水价中单列,并可以在增值税计税依据中扣除。水资源税改革试点期间,省级发展改革部门会同有关部门将终端综合水价结构逐步调整到位,原则上不因改革增加用水负担。”因此对居民而言,实际负担不会有明显变化,居民用水价格也将保持稳定。

5.辽宁法治报:长期来看,这项政策将如何影响中国的水资源保护和可持续发展?

刘佳奇:我国人多水少,水资源时空分布不均。随着经济社会不断发展,水资源需求量持续增长,水资源供需矛盾日益突出。全面实施水资源费改税,有利于增强企业等主体的节水意识和动力,加快推进由粗放用水方式向集约用水方式的根本性转变,通过提升水资源利用效率助推全社会加快形成绿色发展方式和生活方式。

同时,此项改革还与地下水超采治理、取水许可管理等其他改革措施相互配合、协同推进,有利于落实水资源刚性约束制度,全面提升水资源节约集约利用水平。